科技周期探索之五:2002-2016年:移动互联网的大时代-国信证券

2002年之后,互联网进入到UGC时代。2000 年之前,互联网形成了广告、 电商、游戏三大盈利模式。随着内容的增加,搜索的重要性日发凸显, 谷歌从竞争中脱颖而出。宽带普及率的增加则刺激了用户的内容创造, UGC 虽然红火,但运营成本也高,大都成为了大公司的并购对象,直到 社交网络的出现才重启了新一轮盈利。此外,软件业与互联网的结合催 生出 SaaS的出现。

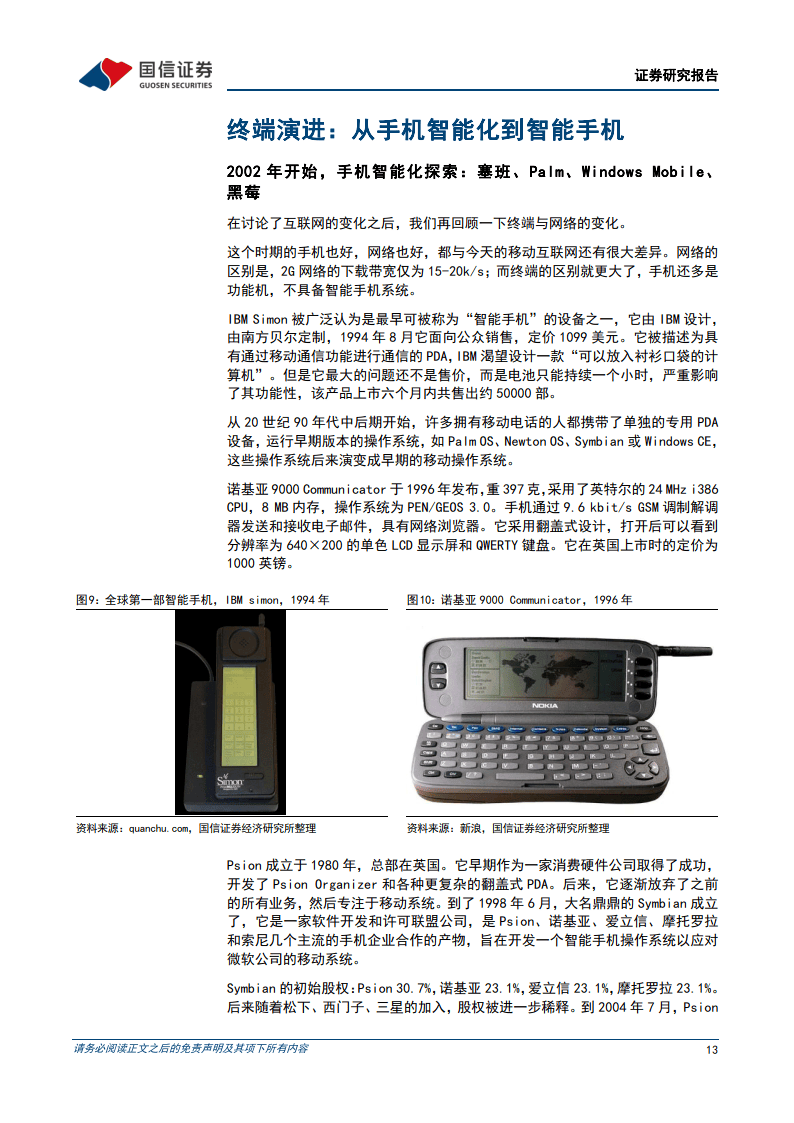

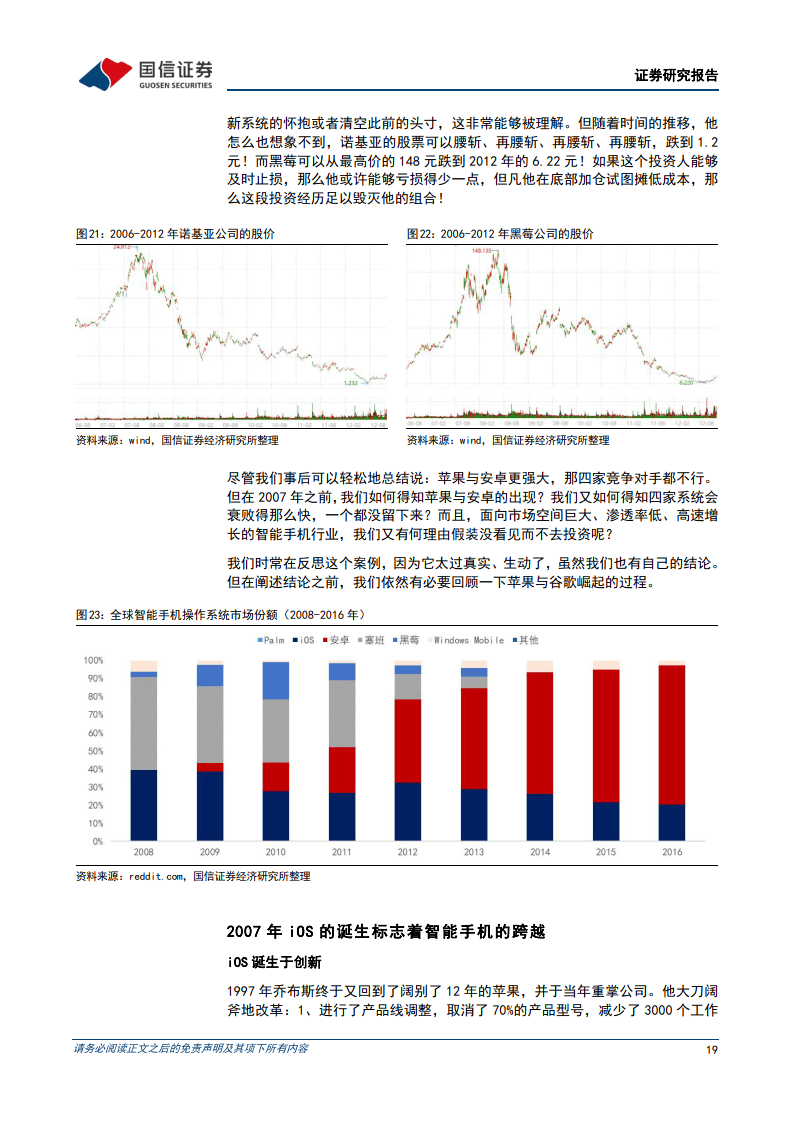

终端演进:从手机智能化到智能手机。在触摸屏没有出现之前,手机依然 在围绕着物理外观创新。包括翻盖手机、全键盘手机、照相手机等等, 塞班、Palm、WM、黑莓操作系统是这个时代的产物。它们的辉煌在 iPhone 出现之后迅速化为乌有,iOS与安卓重新定义了移动智能操作系统,而 手机的创新支点则转向开放平台,典型的方式是以移动应用商店为代表 的产业链生态。

移动宽带始于3G而兴于4G。2001 年 3G 就已经开始商用,但由于牌照拍 卖费过高,投资较大,成本高等因素,全球的移动宽带普及率快速提升 则是在 2011 年 4G网络发布之后。2000年后,中国移动从中国电信分拆 出来,中国的移动网络进入到大发展时期,2G/3G/4G网络建设呈现快速 追赶的局面,并在 5G 时代做到全球领先。

移动互联网下出现了一些特别的应用。与互联网不同,移动互联网具有个 性化、移动化、碎片化的特征。移动社交、LBS服务、移动支付、移动 短视频是移动互联网区别于互联网的独特应用。随着用户的快速增长, 2012-2015 年,A 股创业板走出了与 1998-2000 年纳斯达克的类似走势。

我们试着以用户渗透率与短木板理论解释了这一现象。

移动互联网时代带给我们的启示:

1、好公司也要买得便宜:在移动互联网大时代中,出现了几个有体量 的(百亿美金市值)百倍股、几十个十倍股,但也有浪潮上的公司并未 为二级市场带来多少投资回报,究其原因是,其被一级市场“养得过大”,

留给二级市场的空间过小;

2、百倍股,尤其是体量的百倍股数量仅为千分之一,因此要格外重视 那些可能“定义行业”的企业,这样的企业可能带给我们回报绝不是百 分之几十到几倍,而我们不可轻易错过它们身上巨大的时代红利;

3、移动互联网有上下半场:上半场是基础设施、下半场是应用;上半 场是产品,下半场是服务;上半场是新产品,下半场是新产业;上半场 是缓慢的,下半场是加速的;“浪潮投资”要特别关注下半场的投资机 遇。

展开全文

免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系

评论